USCPA(米国公認会計士)であれば身につけておきたいCash Flow関連のKPIを説明します。基本的にはFAR等の科目で少し出てきますが、しっかりと把握していれば大きなアドバンテージとなります。

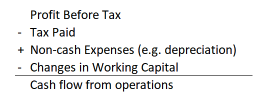

Cash Flow From Operations

Cash flow from Operationsは営業活動によるキャッシュフローで、企業が日々の業務運営によって生み出すキャッシュフローのことです。具体的には、売上高から経費や税金、利息などを差し引いた後の純利益に、減価償却費や変動資産・負債の変動額を加減したものを指します。この指標は、企業がその事業運営から得るキャッシュフローの実態を把握する上で重要な情報を提供します。

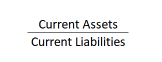

Current Ratio

Current Ratio(流動比率)は、企業の財務状況を評価する際に使用される重要な財務指標の一つです。流動比率は、企業の流動資産(現金、売掛金、棚卸資産など、1年以内に現金化できる資産)を流動負債(1年以内に支払う必要のある借入金、未払いの給与などの短期債務)で割った比率です。

流動比率が高いほど、企業が短期間で支払う必要のある債務に対してより多くの現金や流動資産を持っていることを示し、財務的な安定性が高いとされます。一般的に、流動比率が1.5から2以上であることが望ましいとされますが、業種や企業の状況によって適切な目標は異なります。流動比率が低すぎる場合は、企業が短期の支払いに対処する能力が不足している可能性があります。逆に、流動比率が高すぎる場合は、企業が資産を効率的に活用していない可能性があります。

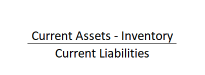

Quick Ratio (Acid-Test Ratio)

Quick Ratio(Acid-Test Ratio)とは、企業の財務健全性を評価するための指標の一つです。クイック比率は、企業の流動資産から在庫を除いた後、流動負債で割ったものです。

クイック比率は、流動比率と同様に企業の短期的な支払い能力を評価しますが、在庫を除く点が異なります。在庫を除いた理由は、在庫を現金化するためには時間がかかる場合があり、急な支払いに対応するための即座の資金を評価するために在庫を除外することがあります。

クイック比率が高いほど、企業が急な支出に対応する能力が高いと見なされます。一般的に、クイック比率が1よりも高い場合が望ましいとされますが、業種や企業の状況によって適切な目標は異なります。

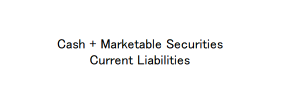

Cash Ratio

キャッシュ比率(Cash Ratio)は、企業の財務指標の1つであり、現金及び現金同等物が短期債務をいかにカバーしているかを示す指標です。具体的には、キャッシュ比率は企業の現金及び現金同等物(通常は現金や市場で簡単に流動化できる金融資産)を、短期債務(通常は1年以内に支払われる債務)で割った比率です。

キャッシュ比率が高いほど、企業は短期債務を支払うための現金をより十分に持っていると見なされます。これは、企業が経済的な困難や緊急の場合に備えて、十分な現金を確保していることを示唆します。一方、キャッシュ比率が低い場合、企業は短期債務を支払うための現金が不足している可能性があり、経済的なリスクにさらされる可能性が高まります。

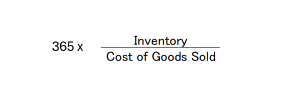

Days Inventory Outstanding

Days Inventory Outstanding(在庫回転日数)は、企業が在庫を平均的に保有している期間を示す財務指標です。在庫回転日数は、企業の在庫管理の効率性を評価し、在庫がどれだけ迅速に売り上げに変換されているかを示します。

平均在庫額は、期初在庫と期末在庫を合計し、2で割って求められます。この指標が低いほど、企業は在庫を迅速に回転させており、在庫のキャピタルコストを最小限に抑え、資金を効率的に運用していると言えます。

在庫回転日数が高い場合、企業は在庫を適切に管理していない可能性があります。これは、販売が滞っている、在庫が過剰に膨れ上がっている、または需要予測が不正確であるなどの問題があることを示すことがあります。

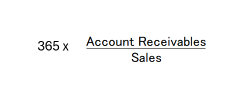

Days Sales Outstanding

Days Sales Outstanding(売掛金回転日数)は、企業が売掛金を回収するまでの平均日数を示す財務指標です。これは企業のクレジットポリシーや顧客の支払い能力、売掛金の回収効率などを評価するために使用されます。

Days Sales Outstandingが短いほど、企業は売上高を迅速に現金化できるため、資金回収の効率が高いと見なされます。一般的に、同業種の企業間でDays Sales Outstandingを比較することで、クレジット管理の効率性や顧客関係の質を評価することができます。高いDays Sales Outstandingは、企業が顧客の信用リスクを適切に評価していない、支払い条件が緩すぎる、または売掛金回収プロセスに問題があることを示す可能性があります

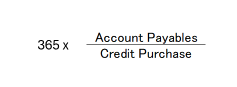

Days Payable Outstanding

Days Payable Outstanding(買掛金回転日数)は、企業が支払いを行うまでの平均日数を示す財務指標です。これは企業の取引先との支払い関係、支払いのタイミング、資金管理の効率などを評価するために使用されます。

Days Payable Outstandingが長いほど、企業は支払いを遅延させて資金を維持できるため、資金の運用効率が高いと見なされます。ただし、支払い条件の遅延は取引先との関係に影響を与える場合があります。一方で、Days Payable Outstandingが極端に長い場合、供給業者との信頼関係を損なう可能性があります。

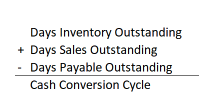

Cash Conversion Cycle

Cash Conversion Cycle(CCC)は、企業が商品やサービスを生産し、売上を確保してから現金に変換するまでの時間を示す財務指標です。CCCは企業の運転資金管理の効率性を評価するために使用されます。

CCCが短いほど、企業は商品やサービスを生産してから現金に変換するまでの時間が短く、運転資金をより効率的に管理していると見なされます。一般的には、CCCが短いほど企業の財務的な柔軟性が高まります。しかし、極端にCCCを短くしすぎると、取引先との関係に悪影響を及ぼす可能性があるため、バランスを取る必要があります。

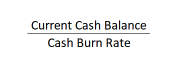

Cash Burn Rate

Cash Burn Rate(キャッシュバーンレート)は、企業やプロジェクトが現金をどれだけ速く消費しているかを示す指標です。これは、企業やプロジェクトが運営費や投資にどれだけの現金を必要としているかを把握するために使用されます。

Cash Burn Rateが高いほど、企業やプロジェクトはより速く現金を消費していることを示し、その資金調達の必要性を示唆します。これは特に、ベンチャーキャピタルのような資金調達を必要とする企業や、新規事業の開始段階にあるプロジェクトにとって重要です。また、Cash Burn Rateは、企業やプロジェクトの持続可能性を評価する際にも使用されます。

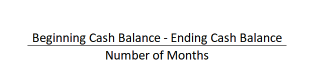

Cash Runway

Cash Runway(キャッシュランウェイ)は、企業やプロジェクトが現在のキャッシュ残高を用いてビジネスを維持することができる期間を指します。つまり、企業やプロジェクトが継続的な運営を維持するために現在のキャッシュ残高をどれだけ持っているかを示す指標です。

例えば、企業が現在のキャッシュ残高が100万ドルであり、Cash Burn Rateが10万ドル/月である場合、Cash Runwayは10か月になります。つまり、この企業はキャッシュランウェイの期間内に新しい収益源や資金調達の機会を見つける必要があります。Cash Runwayは、資金調達やビジネス計画の策定に役立つ重要な指標です。

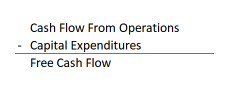

Free Cash Flow

Free Cash Flow(FCF、フリーキャッシュフロー)は、企業が日々の運営活動や投資活動を行った後に残る実際の現金の量を指します。つまり、企業が生み出した現金のうち、運営資金や投資に必要な支出を差し引いた後の自由に使える現金の量です。

FCFは企業の健全性や成長性を評価するための重要な指標であり、企業が将来的な投資や配当などにどれだけの余裕を持っているかを示します。高いFCFは、企業が自己資本の成長や新規投資、負債の返済などに利用できる余剰現金を持っていることを示し、投資家にとって魅力的な特徴となります。

何度も繰り返し復習して、体で覚えましょう。