USCPA(米国公認会計士)資格は世界的に高い知名度を持っています。米国の会計基準や税務に関する知識が国際的なビジネス環境でも重要であるため、USCPA資格は国際的な経歴や仕事の機会を拡大したい場合に有益な資格とされています。

ここでは、USCPA(米国公認会計士)として世界で挑む際に、比較的に職を得られやすいファンドアカウンタントについて説明しています。

ファンドアカウンタントとは

ファンドアカウンタントは、主に投資信託やヘッジファンド、プライベートエクイティファンドなどの資産運用会社において、財務データの管理や報告を担当する重要な役割を果たします。もしこの分野でのキャリアを目指しているなら、USCPA(米国公認会計士)資格を取得することで、競争力を大幅に高めることができます。

ファンドアカウンタントは、グローバルな金融市場で高い需要があり、安定した収入とキャリア成長の機会が豊富です。

ファンドアカウンタントの仕事内容

ファンドアカウンタントは以下の業務を担当します。

ポートフォリオの評価

ファンドの純資産価値(NAV)の日次・週次・月次計算。

財務報告

定期的な財務諸表の作成及び会計基準に準拠した報告。

監査対応

内部監査や外部監査への対応で正確性と透明性を確保。

規制遵守

業界特有の規制や基準への適合を徹底。

USCPA資格がファンドアカウンタントに必要な理由

USCPA資格は国際的に認められた資格であり、ファンドアカウンティング分野で非常に価値があります。その理由を以下に説明します。

会計基準の深い理解

USCPAは、ファンド報告に不可欠なUS GAAP(米国会計基準)やIFRS(国際財務報告基準)について深く学びます。

規制への対応力

ファンド会計において、SEC(証券取引委員会)のガイドラインを含む規制の理解が必須です。USCPAのカリキュラムにはこれらの重要な知識が含まれています。

キャリアアップの可能性

Big 4(四大監査法人)をはじめとする多くのファンド運用会社が、上級職にUSCPA資格を求めることが多いです。将来的にファンドコントローラーやCFO(最高財務責任者)への道が広がります。

グローバルな活躍

USCPA資格を取得することで、国際的なファンドや企業で働くチャンスが得られます。

ファンドアカウンタントに必要な知識

ファンドアカウンタントとして成功するためには、専門的な知識が求められます。以下では、特に重要な分野について詳しく解説します。

バリュエーション(資産評価)の知識

ファンドアカウンタントの重要な役割の一つに、資産評価(バリュエーション)があります。これは、ファンドが保有する資産の価値を正確に算出するために必要なスキルです。

主なバリュエーション手法

- 割引現在価値法(DCF)

- 比較売上高法

- 比較事業価値法

- 資産アプローチ

適切な評価手法の選択は、評価対象の性質や目的、市場状況、データの可用性に依存します。

これらのスキルは、USCPA試験だけではカバーしきれません。そのため、CFI(Corporate Finance Institute)のような専門プログラムを受講して補完することをおすすめします。CFIが提供するFMVA(Financial Modeling and Valuation Analyst)認定プログラムは特に役立ちます。

さらに、CFIのコースはUSCPAライセンス維持に必要なCPE単位としても利用可能です。詳細はこちらの記事をご覧ください。

基本的な税務の知識

ファンドアカウンタントとして、基本的な税務の知識も必要です。特に以下のような業務で重要になります。

税務申告

ファンド構造やSPC(Special Purpose Company)の所在国に応じて税務申告が必要です。

源泉税(Withholding Tax)の申告

多くのファンドは税務メリットを考慮し以下のような地域にSPC(特別目的会社・投資ビークル)を設立します。

それに伴い国際税務の基本的な知識が求められます。

実際の税務業務はファンドアドミン(SPC管理会社)に依頼することが一般的ですが、これらの業務をレビュー・管理・監督する能力が求められます。

特定の資産についての知識

特定の資産に関する知識は、他のファンドアカウンタントと差別化するための大きなアドバンテージとなります。

以下のような資産に精通していると有利です。

伝統的な資産

株式、債券など。

オルタナティブ資産

不動産、インフラ資産、プライベートエクイティなど。

特にオルタナティブ資産に関する専門知識は、これからのファンド会計において重要な差別化要因となります。

ファンドアカウンタントに求められる基本的なスキル

成功するファンドアカウンタントになるためには、以下の基本的なスキルが必要です。

細部への注意力

ファンド評価や報告のミスは重大な損失につながります。

分析力

複雑な金融商品やデータの理解が重要です。

ITスキル

SAPやOracle、Bloombergといった会計ソフトウェアの使用経験はプラスになります。

コミュニケーション力

ファンドマネージャーや監査人との連携には明確な理解能力と伝達能力が必要です。

ファンド会計はやりがいのあるキャリアパス

ファンド会計は、細かい作業が得意で分析力に優れた金融専門家にとって、非常にやりがいのある分野です。USCPA資格を取得することで、スキルを高めるだけでなく、グローバルなキャリアの可能性も広がります。ヘッジファンドやプライベートエクイティ、投資信託会社への道が開けるでしょう。

ファンドアカウンタントでの日本人需要

日本語を話せる会計士(USCPAに限らず)の海外での需要は多いです。著名な米系投資銀行や、PEファンドにて現地採用として活躍できる可能性は非常に高いです。

日本にいると、一般的には入社が難しいとされている米系・欧州系投資銀行(JPモルガン、モルガン・スタンレー、ゴールドマンサックス、ドイツ銀行、バークレイズ、HSBCなど)や資産運用会社、PEファンドなどですが、海外で現地採用としてであれば、一般的な日本人でもチャンスは多いです。

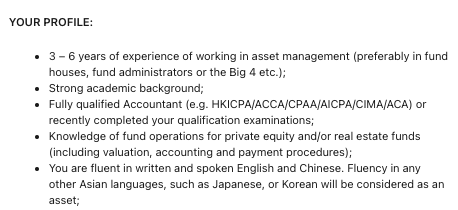

実際の求人(Linkedin)

こちらは、香港のプライベートエクイティファンドの求人の一部抜粋です。この中には、AICPAつまりUSCPA(米国公認会計士)を取得していることが条件の一つになっています。

上記の求人を見ると、一番下に”You are fluent in written and spoken English and Chinese. Fluency in any other Asian languages, such as Japanese, or Korean will be considered as an asset”という条件があります。

この求人だと、日本人のUSCPA(米国公認会計士)は条件に合致しています。(条件に中国語も入ってますが、基本的に英語が話せれば大丈夫です)

Linkedinに登録してキャリアについて調べてみましょう。

ファンドアカウンタントのキャリアを高めるために

ファンドアカウンタントとして成功するには、財務、バリュエーション、税務、資産の知識を体系的に学ぶ必要があります。USCPA資格だけでなく、CFIのFMVAプログラムなどを活用してスキルを補完しましょう。また、これらの学習はUSCPAライセンス維持にも役立ちます。